In welcher Währung "denkt" der Fondsmanager? In welcher Währung "denkt" der Fondsmanager? |

|

In knapp

einem Jahr bringt die Umsetzung der UCITS IV-Richtlinien weitere

Erleichterungen im grenzüberschreitenden Arbeiten von

Kapitalanlagegesellschaften. Eine spanische KAG kann dann ohne

Weiteres einen Investmentfonds nach deutschen Recht auflegen, diesen

von einem britischen Fondsmanager verwalten lassen und den Fonds

überall in Europa anbieten. Für Letzteres reicht eine kurze

Anmeldung. Prüfungs- und Wartefristen, wie wir diese aktuell noch

kennen, wenn ein in der EU zugelassener Fonds auch die

Vertriebszulassung für Deutschland beantragt, entfallen künftig.

Für Finanzdienstleister,

die mit ihrer Beratung vor allem Kundeninteressen im Auge haben

sollten, wird es dann noch wichtiger, zu prüfen, welche Anleger der

Fondsmanager vor allem im Blick hat. Denn hinsichtlich der

Verwaltung eines Fondsvermögens muss nun mal zuallererst klar sein,

in welcher Währung die Performance eines Fonds optimal ausfallen

soll. Anlage- oder Absicherungsentscheidungen können nämlich

aufgrund schwankender Währungsparitäten niemals so getroffen werden,

dass sie für alle Anleger in unterschiedlichen Währungen gleichermaßen optimale Ergebnisse bringen.

So gilt es

- am obigen Beispiel festgemacht - zu prüfen, ob der britische

Fondsmanager den Fonds bei der spanischen KAG aufgelegt hat, um den

spanischen Markt zu erschließen oder ob andere Gründe Ausschlag

gebend waren, obwohl vor allem heimische (also britische) Anleger

bedient werden. Ist Letzteres der Fall, so wird der Fondsmanager

britische Aktien und Anleihen häufig alleine deshalb übergewichten,

weil hier für seine Klientel keine Währungsrisiken zu befürchten

sind.

Das Problem

ist keineswegs ein Zukunftsproblem, denn bereits heute gilt es zu

unterscheiden, ob ein Fonds aus Sicht des Euro-Anlegers oder aus

Sicht einer anderen Währung gemanagt wird. Das geradezu klassische

Beispiel ist sicherlich der "Templeton Growth", von dem viele auch

heute noch glauben, dass es in der Euro-Variante des US-Fonds keine

Währungsrisiken gäbe. Dabei investieren beide Fondsvarianten (von

unterschiedlichen Mittelzu- und -abflüssen, unterschiedlicher

Gebührenstruktur sowie von der Währung der stets nur geringen

Cashquote abgesehen) mehr oder weniger identisch.

|

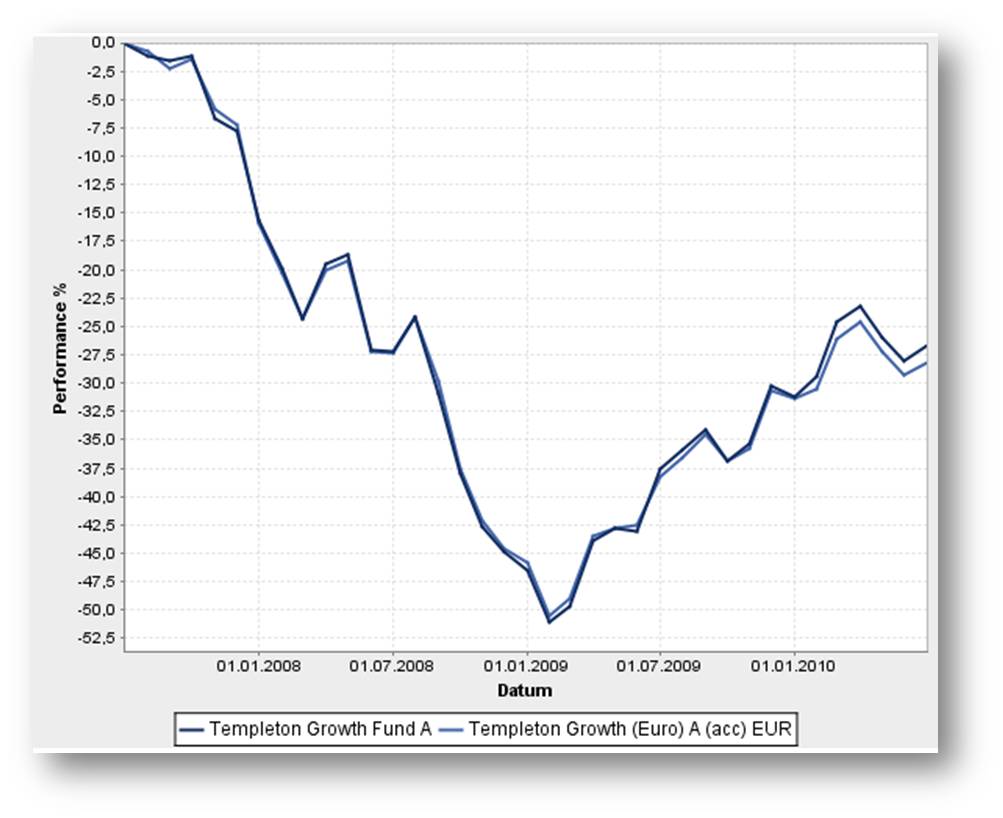

Die

Euro-Variante des Templeton Growth bringt also (von den oben

beschriebenen Unterschieden abgesehen) wesentlich nichts

anderes als den Komfort, dass die Wertentwicklung täglich

mit der Anteilspreisveröffentlichung in Euro umgerechnet

präsentiert wird (Grafik zum Vergrößern anklicken - beide

Wertentwicklungen in Euro). |

Währungsrisiken - dies wird bei obigem Vergleich klar - ergeben sich

nicht durch die Währung, in welcher der Anteilspreis eines Fonds

berechnet wird, sondern durch die tatsächlichen Investitionen. Wenn

(wie dies per 30.06.2010 der Fall war) der "Templeton Growth" zu 43%

in den USA investiert ist, dann gibt es für 43% des Fondsvermögens

ein US Dollar-Risiko. 13% britische Aktien bringen 13%

Währungsrisiko in Britischen Pfund und 6% Schweiz-Aktien beinhalten

Währungsrisiken für des Fondsvermögens in Schweizer Franken, wobei

natürlich jedem Währungsrisiko auch eine Chance gegenüber steht.

Allerdings

wird der Fondsmanager (in diesem Fall die Fondsmanagerin) die

Entscheidungen in aller Regel so treffen, wie sie aus Sicht des

Dollar-Investors sinnvoll erscheinen. Ein Beispiel: Wenn für die

deutsche Börse eine gute Entwicklung, für den Euro-Wechselkurs aber

(aus Dollar-Sicht) eher eine schlechte Entwicklung erwartet wird, so

wird aus US-Sicht der Anteil der deutschen Investments eher

verringert werden. Auch wenn US-Aktien dann etwas weniger

Performance bringen als deutsche Aktien, so ist es für den

US-Anleger unterm Strich lukrativer, im heimischen Markt investiert

zu sein. Aus Sicht des Euro-Anlegers wäre natürlich das

währungsrisikofreie Investment an der deutschen Börse attraktiver.

Dieses

einfache Beispiel macht klar, dass auch ein Währungs-Hedge in diesem

Fall nicht unbedingt hilfreich wäre, denn auch währungsgesichert

wäre der Euro-Anleger im konkreten Beispiel im weniger gut

performenden Markt stärker engagiert. Insofern unterscheiden sich

währungsgesicherte Fonds, die eine bestmögliche Performance in Euro

erzielen wollen, deutlich von währungsgesicherten Fonds, die für

angelsächsische Anleger optimiert und dann für Euro-Anleger

währungsgesichert werden.

Dass wir

hierauf achten, wissen unsere Leser spätestens seit dem Fonds-Check

in unserem

Newsletter vom Februar des Jahres,

denn hier haben wir ausführlich hervorgehoben, dass mit diesem

"Target Return-Fonds" eben nicht der seit Jahren erfolgreiche

britische Fonds nun währungsgehedgt in Deutschland vermarktet wird.

Vielmehr wird hier die grundsätzliche Strategie "durch die

Euro-Brille" neu definiert und umgesetzt.

|

Der grafische Vergleich

der aus unterschiedlicher Währungssicht gemanagten

Fonds-Varianten zeigt (in Euro) eine unterschiedliche

Wertenwicklung (Grafik zum Vergrößern anklicken), die

aufgrund der jüngsten Euro-Schwäche natürlich etwas geringer

ausfällt als die der beiden anderen Fondsvarianten. |

|

Für Finanzdienstleister wie für

Anleger ist es natürlich schwierig, sich im Dickicht der

unterschiedlichen Anteilsklassen zurechtzufinden. Die Selektion nach

Fondswährung ist - wie oben erläutert - nicht hilfreich, um die aus

Euro-Anlegersicht gemanagten Fonds herauszufiltern. Wer bspw.

aktuell einen Inflationsschutz-Anleihenfonds sucht, der findet in

der entsprechenden Vergleichsgruppe derzeit ein Angebot von

vermeintlich nahezu 200 Fonds, die jedoch bei näherem Hinsehen nur

knapp 200 Fondsanteilsklassen von gerade mal 52 entsprechenden Fonds

darstellen, die zudem regional beschränkt oder global investieren.

Es ist nicht einfach, den einen global investierenden Fonds zu

finden, der aus europäischer Sicht gemanagt wird und stets

währungsgehegt investiert.

Hier besteht in punkto

Selektionsmöglichkeiten noch erhebliches Potential für Verbesserung

bei allen gängigen Informations- und Abwicklungsplattformen.

AECON-Kooperationspartner haben solche aufwändigen Suchaufträge mit

Vertragsabschluss übrigens automatisch an uns "outgesourct".

|

JETZT NOCH SCHNELL ANMELDEN!

(nur noch begrenzte Anmeldungsmöglichkeit für Frankfurt

und München)

Heute kennen lernen, wovon morgen

gesprochen wird: Hidden Champions Tour 2010

zu weiteren Informationen und zur Anmeldung

Übersicht über die Termine und

Veranstaltungsorte:

|

01.09.2010 |

Frankfurt/Main *) |

Sheraton Airport |

|

08.09.2010 |

Hamburg |

Le

Royal Méridien |

|

15.09.2010 |

München *) |

Sheraton Arabellapark |

|

22.09.2010 |

Düsseldorf *) |

Sheraton Flughafen |

|

29.09.2010 |

Berlin |

Westin Grand Hotel |

| |

*)

Bei diesen Veranstaltungsorten wird die fundsaccess

AG Ihnen die Perspektiven für modernste

Plattform- und Beratungstechnologie im Foyer der

Veranstaltung live präsenteren.

Empfang jeweils ab 13:30 Uhr / Beginn um 14:00 Uhr

ab 18:30 Uhr Get-together-Buffet / Austausch mit den

FondsmanagernZusatzveranstaltung am

01.09.2010 in Frankfurt:

Dexia Life & Pensions präsetiert die neuen

vermögensverwaltenden Fondspolicen

Empfang ab 10:30 Uhr / Beginn

um 11:00 Uhr

im Anschluss lädt Dexia die Teilnehmer zum

Lunch-Buffet ein

zum

Anmeldungsformular

Freuen Sie

sich auf eine Top-Veranstaltung - wir freuen uns auf Sie!

|

|

|

Natürlich

glänzt Gold |

Dem Goldesel im Märchen der Gebrüder Grimm musste

man einfach nur "Bricklebrit" sagen und schon fielen vorne und

hinten die Goldstücke heraus. In der Realität muss man heute

ordentlich für das faszinierende Metall bezahlen - inzwischen sogar

an Goldautomaten, deren Herstellung und Betrieb sich offensichtlich

lohnen. Die älteren Leser mögen sich erinnern, dass derartige Phasen

nichts Neues sind. Sie werden sich wohl kaum an das 19. Jahrhundert

(siehe nächster Artikel) erinnern, aber beispielsweise an das Ende

der 70er-Jahre, als der Goldpreis schon einmal auf Rekordjagd war.

Damals wurden Goldkäufe in Deutschland mehrwertsteuerpflichtig.

Ausgenommen waren gesetzliche Zahlungsmittel, weshalb bspw. der

Krüger-Rand Lieferengpässe verzeichnete. Bei der Deutschen Bank gab

es eigens gefertigte Plastikröhrchen, die auf die Größe der

südafrikanischen Münze abgestimmt waren, damit die Anleger, die ihr

Erspartes in den begehrten Goldmünzen anlegen wollten, diese bequem

verwahren konnten.

In der Spitze kletterte der Goldpreis Anfang 1980

auf rund 850 US Dollar pro Feinunze. Für die Anleger, die seinerzeit

Krüger-Rand erwarben, hat das Investment jedoch bis heute noch nicht

einmal den Inflationsverlust ausgeglichen, denn der US Dollar

notierte seinerzeit noch bei umgerechnet etwas mehr als € 1,00

während er heute gerade mal noch 78 Euro-Cent wert ist. In der

Spitze also ein Wertzuwachs von gerade mal knapp 15% (bzw. weniger

als 0,5% pro Jahr) gegenüber dem in Euro umgerechneten Preis von

heute. Aber auch wer früher zu einem günstigeren (Dollar-)Preis Gold

erwarb, ist nicht wirklich besser dran, denn noch Ende der

60er-Jahre notierte der Dollar bei umgerechnet € 2,04, ehe sein

Sinkflug begann.

Nachdem der Goldpreis bis 1985 wieder auf 350 US

Dollar abgesackt war, tat sich zwei Jahrzehnte nicht viel, ehe eine

weitere fulminante Rallye begann, in welcher der Goldpreis sich (in

US Dollar) mehr als vervierfachte.

Ob es sinnvoll ist, jetzt noch Gold zu kaufen?

Hier gehen die Meinungen auseinander. Wesentlich hängt die weitere

Entwicklung sicherlich von der Frage ab, ob wir künftig eher mit

anziehender Inflation oder eher mit deflatorischen Tendenzen zu

rechnen haben. Anleger, die derzeit verstärkt Gold als langfristige

Anlage erwerben, setzen dabei wohl eher auf Inflation. Zu schlüssig

scheint ihnen das Argument, dass die steigende Staatsverschuldung

nur Inflation zur Folge haben könne - ein Blick nach Japan könnte

durchaus vom Gegenteil überzeugen. Die Angst, dass Papiergeld seinen

Wert verliert, grassiert. Ob die Brötchen allerdings irgendwann mit

Goldbarren bezahlt werden können ...?

70% des weltweiten Goldbestandes von knapp

170.000 Tonnen werden durch Juweliere verarbeitet. Diese machen

damit den mit Abstand höchsten Anteil an der Nachfrage nach Gold

aus. Lässt der Absatz von Schmuck nach, so ist dies sicherlich nicht

förderlich für einen weiter ansteigenden Goldpreis. Auch durch

andere Entwicklungen könnte der Preis gedrückt werden, so zum

Beispiel durch angesichts der gestiegenen Preise verstärkte

Förderung oder auch durch Verkäufe durch Zentralbanken. Rund 28.000

Tonnen befinden sich im Besitz von Zentralbanken (davon alleine in

Deutschland Goldbestände im aktuellen Gegenwert von etwas mehr als

100 Milliarden Euro). Nur 13% des Goldes werden durch Banken und

Privatanleger für monetäre Zwecke in Form von Münzen und Barren

verwendet. Der größte Gold-ETF mit physisch unterlegtem Goldbestand,

der "SPDR Gold Shares", verbrieft aktuell mehr als1.300 Tonnen Gold.

Unter allen Zentralbanken läge er damit auf Rang 6 (noch deutlich

vor China!).

Wer Gold kauft, der muss sich darüber im Klaren

sein, dass er es teurer erwirbt als er es im gleichen Augenblick

verkaufen könnte. Je kleiner die Stückelung, desto höher der

Aufpreis. Auch wenn Gold allgemein als Krisenwährung bezeichnet

wird, so ist doch unklar, wie eine solche Krise aussehen müsste, um

Vorteile aus physisch angehäuftem Gold ziehen zu können. Immens sind

indes die Risiken, dass es auch anders kommen könnte. So ist nach

dem steilen Anstieg der letzten Jahre eine - auch schärfere -

Korrektur sicherlich nicht völlig auszuschließen. Kommt die

Weltwirtschaft wieder in Fahrt, so könnten Staaten ihre Schulden -

allemal in Relation zum Bruttoinlandsprodukt - auch wieder

reduzieren. Wenig bekannt ist in diesem Zusammenhang, dass die USA

sich im vergangenen Jahrhundert über eine längere Periode kräftig

entschulden konnten.

Kommt es aber tatsächlich zum Kollaps, so muss

man auch mit der Möglichkeit rechnen, dass der Handel mit Gold

eingeschränkt oder gar untersagt wird. Der Londoner Goldmarkt ist

erst seit 1954 wieder geöffnet. In China war der Goldhandel und

-besitz bis zum Jahr 2003 verboten. In Südvietnam wurde der

Goldhandel im ersten Quartal dieses Jahres verboten - betroffen

waren aus Auslandskonten. Hier hatten immer mehr Menschen Gold

gekauft, um sich gegen die schwache Währung abzusichern. 20 private

Goldbörsen wurden von den Behörden geschlossen.

Die richtige Strategie? Flexibel investieren, um

für alle Szenarien gewappnet zu sein. Gestiegene Preise allein haben

als Indiz für den Einstieg - in welche Anlage auch immer - selten

getaugt. Ehe also dem Reflex, sich mit der glänzenden Krisenwährung

einzudecken, nachgegeben wird, sollte man Für und Wider sorgfältig

abwägen. Die Beimischung von physischem Gold - selbst mit

Auslieferungsanspruch nach einer gewissen Anlagedauer - ist auch mit

Investmentfonds möglich. Und vor allem: Bei jeder Entscheidung, was

man für bzw. gegen ein Krisenszenario zu unternehmen gedenkt, sollte

man sich auch überlegen, was passiert, wenn die Krise ausbleibt.

|

|

Historische

Finanzkrisen: Bis zur Gründung der NYSE |

|

Die NYSE (New York Stock Exchange) ist unter dem Namen

"Wall Street" sicherlich bekannter. Wie es zu diesem Namen kam ist

schnell erzählt: Am 17.05.1792 unterschrieben 24 Broker unter einer

Platane (englisch: Buttonwood) in der Wall Street Nummer 68 das so

genannte Buttonwood-Abkommen, in dem sie sich verpflichteten, beim Kauf

und Verkauf von Wertpapieren jeweils mindestens eine Kommission in Höhe

von 0,25% zu berechnen. Zum damaligen Zeitpunkt wurden in New York

gerade mal fünf Wertpapiere gehandelt, nämlich die Aktien von zwei

Banken und drei im Jahr 1790 ausgegebene Staatsanleihen.

Vorangegangen war die Emission von US-Staatsanleihen

im Wert von rund 80 Millionen US Dollar, mit denen die Schulden aus dem

Sezessionskrieg finanziert wurden. Mit diesen Kriegsanleihen wurde der

Beginn des öffentlichen Handels von Wertpapieren in den USA markiert.

Die erste Aktie, die an der Wall Street gehandelt wurde, war übrigens

die der Bank of New York, die auch heute noch als "BNY Mellon" besteht,

obwohl sie beinahe gut zwei Monate vor Unterzeichnung des

Buttonwood-Abkommens zusammengebrochen wäre. Gegründet wurde die Bank of

New York im Jahr 1784 von William Duer und Alexander Hamilton. Ersterer

ging im März 1792 aufgrund massiver Fehlspekulationen im

Immobilienbereich bankrott und hätte beinahe die Bank mit in den Strudel

gerissen. Erst als Alexander Hamilton eingriff und alle angebotenen

Aktien aufkaufte, stabilisierte sich der Aktienkurs. So ist es Hamilton

zu verdanken, dass BNY Mellon heute als die älteste Bank der USA gilt.

Es war schierer Zufall, dass das Buttonwood-Abkommen

in der Wall Street unterzeichnet wurde, denn das heutige Börsengebäude

existierte damals noch gar nicht. Als 1793 an der Ecke Wall Street und

Water Street das noble Kaffeehaus "Tontione Coffee House" aufmachte,

trafen sich die Broker hier jeweils vor- und nachmittags, um Angebot und

Nachfrage zu koordinieren.

Aber erst 1817 wurde gleichzeitig mit der

Verabschiedung eines Börsenreglements eine Börsengesellschaft

New York Stock & Exchange Board, die sich ebenfalls in der Wall

Street (aber immer noch nicht im heutigen Gebäude der NYSE)

einquartierte. Im Jahre 1830 ist mit "Mohawk & Hudson" erstmals

eine Eisenbahngesellschaft gelistet worden. Weitere

Gesellschaften folgten bald, und so wurden Eisenbahnaktien zur

ersten Sorte von Boom-Aktien, die das Handelsgeschehen für den

Rest des Jahrhunderts prägten.

1835 zerstörte ein Großbrand über 700

Gebäude in New York, und auch die Wall Street blieb

nicht verschont. Es fanden sich jedoch schnell andere

Orte, an denen der Handel fortgesetzt werden konnte.

Zwei Jahre später kam es zur ersten

Börsenpanik der eine der schwersten Wirtschaftskrisen in

der Geschichte der USA folgte. Spekulationsfieber trieb

Banken zur Ausweitung der Geldbestände, was wiederum das

Vertrauen in das ausgegebene Papiergeld schwinden ließ.

Am 10.05.1837 platzt die Blase, als alle Banken die

Konvertibilität von Papiergeld in physisches Gold und

Silber einstellten. Auf die Krise folgten sechs Jahre

wirtschaftlicher Depression und rekordhafter

Arbeitslosigkeit. Von 850 US-Banken brachen 343

zusammen, 62 weitere Banken konnten ihre

Verbindlichkeiten teilweise nicht bedienen und das

System der Staatsbanken erhielt einen Schock, von dem es

nie völlig genesen konnte. Befeuert wurde die Krise

durch Präsident Andrew Jackson, der mit dem "Specie

Circular" verfügte, dass bei Landverkäufen der

US-Regerung nur noch Gold oder Silber als Zahlungsmittel

zugelassen sei. Er schränkte den Druck von Papiergeld

stark ein, was wesentlich zum Ausbruch der Panik beitrug

Durch die Einführung des Telegrafen

im Jahr 1844 konnten erstmals Händler und Investoren

außerhalb von New York am Handel teilnehmen.

Einen regelrechten Börsencrash

erlebte New York am 24.08.1857, als der Zusammenbruch

der Ohio Life Insurance & Trust Company eine

Massenhysterie und Panikverkäufe auslöste. Die folgende

Wirtschaftskrise breitete sich in hoher Geschwindigkeit

über die gesamte Welt aus.

Ihren heutigen Namen „New York Stock

Exchange“ (NYSE) erhielt die Börse am 29.01.1863.

|

|

www.xing.com

zur Gruppe "Vermögensverwaltende Fonds" anmelden!

Hier präsentieren nahezu 190 Anbieter sich und ihre mehr als 450 Fonds.

|

Dagong

Global Credit Rating Company

|

Sie

kennen Moody´s oder Standard & Poors

- aber Dagong Global Credit Rating

Co.? Natürlich lässt der Name

bereits vermuten, dass Dagong im

gleichen Metier tätig ist. Aber kann

eine chinesische Rating-Agentur

tatsächlich so bedeutend sein, dass

man ihr Raum in einem

deutschsprachigen Newsletter

einräumt? Ja, sie kann!

Die aufstrebende

Weltmacht China hält

US-Währungsreserven im Wert von mehr

als 1,7 Billionen Dollar. Damit

finanziert China ganz wesentlich das

US-Defizit und stützt somit die

Stabilität des US-Dollars. Doch

China hat immer weniger Gründe,

einen Schuldner zu stützen, der sich

vehement für eine Aufwertung der

chinesischen Währung stark macht,

was letzten Endes den Realwert des

chinesischen Bestandes an

US-Anleihen schmälert.

Man kann verstehen, dass China sich

hinsichtlich der Prüfung der Kreditwürdigkeit von

Anleiheschuldnern nicht unbedingt auf US-Unternehmen,

die den Rating-Markt weltweit dominieren, verlassen

wollen (die negativen Begleiterscheinungen der

Personalunion aus Bock und Gärtner sind auch den

Chinesen geläufig). Und so existiert im kommunistischen

China seit Jahren eine mit großem Sachverstand geführte

kapitalistische Rating-Agentur. Und diese hat nun auch

über die Grenzen Chinas hinaus von sich reden gemacht,

weil sie das Rating der USA von "AAA" auf "AA mit

negativem Ausblick" zurückgestuft haben. Dies kollidiert

mit der Aussage von Finanzminister Timothy Geitner, der

in einem Interview am 07.20.2010 erklärte, dass die

Staatsschulden von inzwischen 14 Billionen Dollar die

Kreditwürdigkeit der USA nicht beeinträchtigen könnten.

Moody´s hatte nämlich zuvor gemahnt, dass das

Credit-Rating der USA in Gefahr sei, wenn die

Staatsfinanzen nicht stabilisiert werden würden.

Weitere Veröffentlichungen dieser Art

könnten natürlich dazu führen, dass Anleger die

Vormachtstellung der USA auf den internationalen

Kapitalmärkten in Zweifel ziehen. Kursverluste von

US-Staatsanleihen sowie ein schwächerer US Dollar

könnten die Folge sein. Dabei steckt China als einer der

Hauptgläubiger der USA natürlich in einem Dilemma. Es

wird sich also nur um einen längerfristigen Prozess

handeln können, in dem China die US-Währungsreserven

sukzessive zu Gunsten anderer Währungen abbaut.

Ein Land, welches gerade in diesen

Tagen Japan als zweitgrößte Wirtschaftsnation abgelöst

hat, ist gut beraten, über eine Rating-Agentur zu

verfügen, die von den USA unabhängig ist. Vielleicht

wird dies auch über kurz oder lang weltweit von Vorteil

sein, zumal ich ja auch Europa um den Aufbau einer

supranationalen Rating-Agentur bemüht. Die mit der

Subprime-Krise allgemein bekannt gewordenen

Verbriefungspraktiken der Banken hätten bei mehr

internationaler Konkurrenz von Rating-Agenturen

möglicherweise im Vorfeld schon besser kontrolliert

werden können. Für eine funktionierende und global

wettbewerbsfähige Finanzindustrie kann es auf Dauer

nicht gut sein, dass der weltweit größte Schuldner

praktisch die Rating-Industrie kontrolliert.

Übrigens hat Dagong die

Kreditwürdigkeit von Staaten bei Verschuldung in eigener

Währung nur in sieben Fällen mit "AAA" bewertet, während

es bei Moody´s exakt doppelt so viele Top-Ratings gibt

(S&P´s und Fitch vergeben aktuell jeweils 13-mal ein

"AAA"). Die von Dagong am besten bewerteten Schuldner

sind Australien, Dänemark, Luxemburg, Neu-Seeland,

Norwegen, Schweiz und Singapur. Deutschland befindet

sich mit einem "AA+" gleichauf mit Kanada, den

Niederlanden und ... China.

Interessant ist in diesem

Zusammenhang, dass der Stresstest, dem sich letzten

Monat 91 europäische Banken unterzogen haben, neben dem

Szenario eines fiktiven Konjunktureinbruchs auch die

möglichen Auswirkungen durch einen massiven Kurseinbruch

von Staatsanleihen untersuchte. Sollten Anleger hier

nicht vielleicht hellhörig werden?

|

Fonds-Check: Der

Vario-Mix-Fonds

|

|

Auf der Suche nach neuen und guten Fondsideen sind wir im

breiten Segment der vermögensverwaltenden Fonds im weitesten Sinne ständig

unterwegs. Durch intensive Vernetzung mit verschiedensten Marktteilnehmern - von

der KAG bis zum Fondsinitiator - werden uns häufig Fonds bereits vor der

Vertriebszulassung vorgestellt. Häufig sind jedoch die Konzepte so

allgemeinverbindlich formuliert, dass wir uns keinerlei Prognose hinsichtlich

der zu erwartenden Entwicklung eine Fonds zutrauen, wenn der Manager nicht über

einen uns bekannten Track Record verfügt. Hier gilt es dann, abzuwarten - ggfs.

auch über einen kompletten Marktzyklus hinweg, um Anhaltspunkte dafür zu

erhalten, ob gute Ergebnisse nicht ggfs. nur Zufallsergebnisse sind, was

natürlich auch nach einem längeren Zeitraum guter Ergebnisentwicklung noch der

Fall sein könnte.

Beim durchaus auch bei uns üblichen Scannen verschiedener

Peergroups stießen wir vor einiger Zeit auf einen Fonds bei einer Gesellschaft,

die in punkto Absolute Return bislang - zumindest bei freien

Finanzdienstleistern - überhaupt kein Profil hat. Überrascht stellten wir fest,

dass es zu diesem immerhin mehr als 100 Millionen Euro schweren Fonds auch kaum

Pressenotizen o.ä. gibt. Aufgefallen ist uns zunächst das Chance/Risiko-Profil

des inzwischen gut vier Jahre alten Fonds. Seine Ertragsziele sind im Minimum

mit positivem Ergebnis in jedem beliebigen Drei-Jahres-Zeitraum und gleichzeitig

langfristig mit 2,5% p.a. über Euribor definiert. Viel Verständnis hat man für

Fonds, die ihre solchermaßen definierten Ziele über die Finanzkrise und auch

über die aktuell alles andere als leichte Marktverfassung hinweg verfehlten.

Umso mehr freut man sich über jeden Fonds, der angesichts einer solchen

Zielsetzung über die letzten gut vier Jahre hinweg mit durchschnittlich knapp 4%

Jahresertrag glänzt und dabei insbesondere die Zeit nach der Lehman-Pleite ohne

sichtbare Blessuren überstanden hat.

Gemessen an den Ergebnissen eines bei Finanzdienstleistern -

zu Recht - sehr beliebten Fonds wie dem "Sauren Global Defensiv" (der inhaltlich

keineswegs mit dem hier in Rede stehenden Fonds vergleichbar ist) ergibt sich

tatsächlich ein deutlicher Vorteil beim Beurteilungs-Mix aus Chance und Risiko.

|

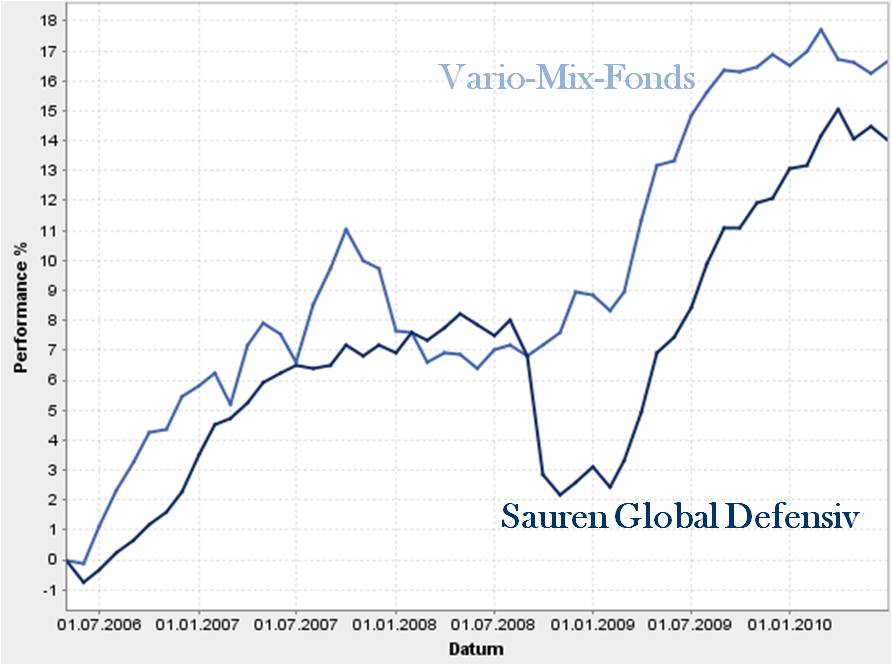

Der "Lehman-Einbruch" beim Sauren-Fonds - der

sch zugegebenermaßen seinerzeit auch in einer Umbruchphase befand - ist

beim Vario-Mix-Fonds nicht zu sehen. Bei deutlich geringerer Schwankung

(über vier Jahre nur eine gut halb so hohe Volatilität wie die des

Sauren-Fonds) wurde sogar ein leicht überlegenes Ergebnis erzielt

(Grafik zum Vergrößern anklicken) |

|

Dabei ist das Rezept des Fonds - zumindest auf den ersten

Blick - mehr als simpel: Es wird weltweit direkt oder indirekt über Fonds in

Vermögenswerte aus verschiedenen niedrig korrelierenden Assetklassen, darunter

vor allem Renten und Aktien (jeweils - allerdings nur theoretisch - bis zu 100%

möglich) investiert. Dabei sollen Anlagechancen in verschiedenen Bereichen und

Märkten genutzt werden, um einen hohen Grad der Diversifikation zu erreichen. Es

können zudem Schwerpunkte in bestimmten Branchen, Regionen oder Assetklassen

gebildet werden. Ziel ist dabei stets, dass die Chancen der Anlage größer als

deren Risiken sind. Dazu wird die Höhe der jeweiligen Assetklassen-Allokation

strikt nach dem Risiko bestimmt, was in der Regel natürlich heißt, dass für das

gleiche Risiko viel mehr Anleihen als Aktien ins Portfolio aufgenommen werden

können. Aktuell setzt sich die Allokation wie folgt zusammen: 54,9 % Anleihen,

21,3 % Geldmarkttitel, 4,6 % Aktien und 19,2 % Liquidität.

Die durchschnittliche Restlaufzeit der im Fonds enthaltenen

Anleihen beträgt lediglich 1,2 Jahre (also schon fast an der Grenze zum

Geldmarkt). Interessant ist, dass der Fonds völlig ohne Derivate arbeitet und

trotzdem den Lehman-Crash praktisch ohne Blessuren weggesteckt hat.

„Der Fonds ist darauf ausgerichtet,

unter strikter Risikokontrolle vom Aufwärtspotenzial der Märkte zu profitieren –

auch in turbulenten Zeiten wie den vergangenen zwei Jahren“, so der

Geschäftsführer der KAG, bei der dieser Fonds aufgelegt ist. Risikomanagement

sei daher ein fester Bestandteil des Investmentprozesses. Zudem profitiert das

Fondsmanagement vom hauseigenen Research, welches auch die Taktische Allokation

für die ebenfalls verwalteten Versicherungsportfolios vornimmt, und von

zahlreichen Sektorexperten, die sich auf die Branchen- und Einzeltitelselektion

spezialisiert haben. Diese Kombination ist offensichtlich ein wichtiger

Erfolgsbaustein für einen solchen Absolute-Return-Fonds.

Fazit: Viel

Spannendes gibt es nicht über das Fondskonzept zu berichten. Hier wird mit ganz

biederer Handwerksarbeit ein Ergebnis erzielt, für welches viele andere

Gesellschaften oft mit einem Geflecht von Derivatestrategien aufwarten. Gerade

für ängstlichere Kunden, die sich bei komplex anmutenden Fondskonstrukten gerne

verweigern, ist en solcher Fonds ein guter Basis-Baustein für ein solide

aufgestelltes Depot.

|

|

Das

immer wieder verwendbare Zitat |

Manche Männer bemühen ich lebenslang, das Wesen einer Frau zu

verstehen.

Andere befassen sich mit weniger schwierigen Dingen

- zum Beispiel mit der Relativitätstheorie.

(Albert Einstein, deutscher Physiker, 14.03.1879 - 18.04.1955)

|

|

Wir wünschen Ihnen auf jeden Fall viel Erfolg bei Ihren Dispositionen und verbleiben vorerst

mit freundlichen Grüßen

AECON Fondsmarketing GmbH

Ihr Investment-Provider

Impressum

|